法人でのボート所有について

◆保有目的

1. 社員の福利厚生として

2. 会社の広告として(船艇に法人名)

3. イメージ戦略として(活気のある会社、自然に関わりのある会社)

4. 外部へのレンタル

*形式的な保有目的だけでなく、目的に合った使用実績やその効果も重要となります。

◆運用に関しての注意点

1. 「利用規約」の設定

2. 社員への乗船体験の実施

3. ボート免許取得機会の設定

4. 社内スポーツクラブの設定

5. 法人としての使用実績(運行記録)の保存

6. 料金の徴収

*福利厚生目的で保有する場合、「利用規約」の設定や、目的に合った使用実績がなければ、法人における船艇所有の必要性や経費性の疑われる可能性があります。また、使用料の徴収についても規定しておくことが重要となります。

◆規則等の設定について

1. ボート運用規則

2. 利用許可証

3. レンタルボート利用規則

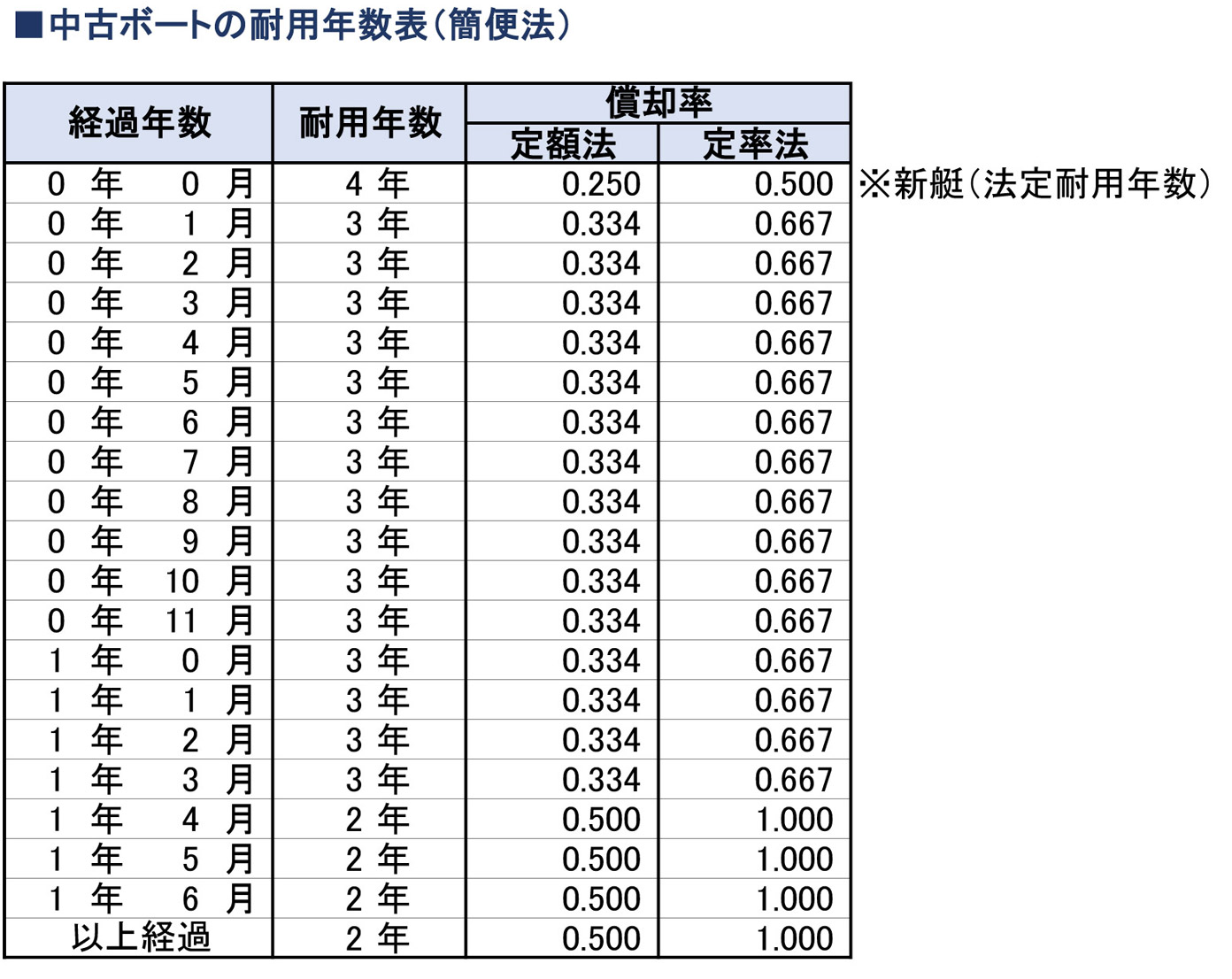

■中古資産の耐用年数の計算(簡便法)

①法定耐用年数の全部を経過した資産

法定耐用年数×20%の年数

②法定耐用年数の一部を経過した資産

法定耐用年数−経過年数+経過年数×20%

※1年未満の端数があるときはその端数を切り捨て、その年数が2年に満たない場合には2年とします。

■減価償却方法の選択

①法人

・ボート(船舶)の法定償却方法は「定率法」です。

・「定額法」で減価償却を計算する場合には、所轄税務署に償却方法の届出が必要となります。

②個人

・ボート(船舶)の法定償却方法は「定額法」です。

・「定率法」で減価償却を計算する場合には、所轄税務署に償却方法の届出が必要となります。

※過去に償却方法の届出をしている場合や、船舶ごとに異なる償却方法を選択する場合などについては、税務署又は税理士にお尋ねください。